L’assurance vie Luxembourgeoise présente de nombreuses similitudes avec l’assurance vie Française (véhicule de placement à fiscalité spécifique, outil de transmission en cas décès, accès une large gamme de supports). Mais les différences sont tout aussi nombreuses.

L’assurance Vie Luxembourgeoise, initialement développée pour les « gros patrimoines » qui souhaitaient une offre d’investissement plus large, s’est progressivement « démocratisée ».

L’introduction de la loi Sapin 2, dont le principal objectif est de protéger les assureurs et réassureurs en cas de forte remontée des taux d’intérêts et de possibles retraits massifs des épargnants, s’est traduite par la possibilité pour le Haut Conseil de Stabilité Financière, de notamment restreindre l’accès à l’épargne logée en contrat d’assurance vie. Cette suspension des rachats, même si elle est limitée dans le temps, peut ne pas être acceptable pour certains épargnants. On pourrait alors également s’interroger sur la solvabilité du secteur de l’assurance vie en France.

L’assurance vie Luxembourgeoise permet de réduire et sous conditions de s’affranchir de ces limitations. Les épargnants soucieux de conserver un accès total à leur épargne, peuvent alors choisir de souscrire à un contrat d’assurance vie luxembourgeois.

En résumé, le contrat d’assurance vie Luxembourgeois répond aux besoins de ceux :

• Qui veulent s’affranchir de la loi Sapin 2,

Mais aussi :

• Qui souhaitent s’affranchir du risque de solvabilité de leur assureur.

Sur ces deux derniers points, il convient de développer plus en détail le principe de l’assurance vie Luxembourgeoise.

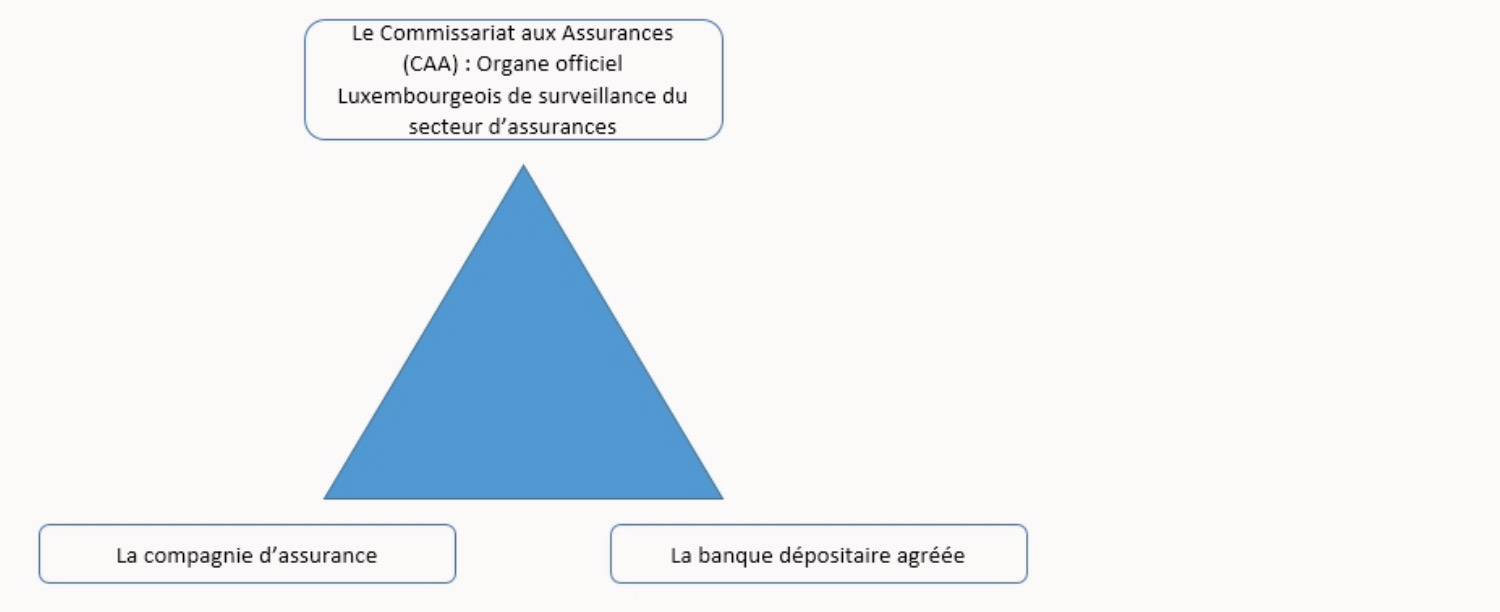

Une sécurité renforcée grâce au triangle de sécurité et au Super Privilège

Le triangle de sécurité

Le fonctionnement du contrat luxembourgeois repose sur un accord tripartite, appelé « triangle de sécurité », passé entre les trois entités suivantes :

En souscrivant un contrat d’assurance vie luxembourgeois, le souscripteur sera, comme en France, détenteur d’une créance vis-à-vis de l’assureur.

Pour assurer une plus grande sécurité des avoirs du souscripteur, la règlementation impose à l’assureur un cantonnement des actifs [1] (ou la provision mathématique correspondante) auprès d’une banque dépositaire.

Nécessairement agréée par le CAA, la banque dépositaire va conserver les avoirs des clients. Ces avoirs sont ségrégés.

Enfin, le CAA, organe officiel de surveillance du secteur de l’assurance au Luxembourg est en charge de s’assurer de la bonne gestion et de la solvabilité des compagnies exerçant au Luxembourg.

Le Super Privilège

La créance des souscripteurs bénéficie d’une sécurité supplémentaire : c’est le Super Privilège. Le souscripteur est un créancier privilégié et passera en priorité face aux autres créanciers, comme le Trésor luxembourgeois par exemple, en cas de difficulté de la compagnie.Cadre Juridique et fiscal

La fiscalité

Le Luxembourg n’applique aucune fiscalité sur les rachats ou sur le dénouement par décès d’un contrat d’assurance vie.Ainsi, les personnes physiques résidentes fiscales de France se verront appliquer la fiscalité Française :

• Au dénouement du contrat en cas de décès.

Un contrat adapté à la mobilité internationale

Les contrats souscrits auprès des compagnies luxembourgeoises bénéficient de la portabilité fiscale dans de nombreuses juridictions. En pratique, cela signifie que, sous réserve des dispositions des conventions fiscales bilatérales, c’est la fiscalité locale du souscripteur qui s’appliquera en cas de rachat sur le contrat.Des possibilités de gestion financière multiples

Un des principaux atouts du contrat d’assurance vie Luxembourgeois réside dans son univers d’investissement nettement plus large que celui de l’assurance vie Française.Les contrats sont par ailleurs généralement multi devises (USD, Euro, CHF essentiellement).

On peut scinder les contrats en deux types : ceux qui offrent accès à un fonds Euro, et ceux qui n’en offrent pas. Les premiers sont des filiales de grands groupes d’assurance (Français ou pas) tandis que les autres sont généralement des assureurs purement locaux (qualifiés de « Pure Player »).

Hormis le fonds Euro, quand il est disponible, les investisseurs disposent de trois modes pour accéder à l’offre d’investissement.

Les Unites de Compte en gestion libre (UC)

C’est globalement le même fonctionnement que pour les unités de compte des contrats d’assurance vie français. Leur nombre va de quelques dizaines d’UC pour les assureurs qui privilégient le FID ou le FAS, à plusieurs centaines pour ceux qui répliquent les contrats d’assurance vie disponibles en France.Le Fonds Interne Dédié [2]

Le FID est un compartiment, au sein du contrat, géré sous mandat par une société de gestion choisie par le souscripteur parmi les sociétés de gestion référencées par l’assureur. Cette société de gestion, dans le cadre du mandat défini conjointement avec le souscripteur, opérera une gestion discrétionnaire du FID. Le mandat de gestion est alors défini sur mesure pour le souscripteur.Dans ce type de véhicules on retrouvera tous les fonds UCITs, mais aussi ceux qui ne le sont pas, ainsi que du non côté, de l’immobilier, des produits structurés, des matières premières, du change etc…

C’est au travers de ce compartiment (et du FAS) que le contrat d’assurance vie luxembourgeois montre toute la puissance de son offre d’investissement.

Le fonds d'Assurance Spécialisé (FAS)

Le FAS offre également un accès à un large panel de produits d’investissement. Il permet en outre de s’affranchir d’un gérant. Le choix des investissements est directement effectué par le souscripteur. Celui-ci doit évidemment soit disposer d’une compétence financière appropriée, soit se faire conseiller, notamment par son Conseiller en Gestion de Patrimoine (CGP).Une variante autour du contrat Luxembourgeois

Plus récemment, les premiers contrats d’assurance vie Luxembourgeois avec un FAS dont le dépositaire est une banque Suisse ont vu le jour.Conclusion

Le contrat d’assurance vie Luxembourgeois offre une bonne alternative et un bon complément à l’assurance vie Française. Le contrat d’assurance vie Français et son homologue luxembourgeois doivent cohabiter dans le patrimoine d’un épargnant, le premier offrant un accès plus rapide à son épargne (hors loi Sapin 2) et le second offrant accès à un univers d’investissement quasi inégalé et une sécurité pour l’épargnant renforcée.MDO Finance en tant que conseil en investissement et conseiller en gestion de patrimoine est à même de vous éclairer sur l'opportunité de souscrire un contrat d'assurance vie Luxembourgeois. Notre accès à la plupart des assureurs vie luxembourgeois du top 10, nous permettra de vous proposer le contrat qui vous correspond le mieux. N’hésitez pas à nous solliciter. Nous sommes basés sur Lyon et apportons nos conseils à nos clients sur la région Rhône Alpes et dans toute la France.

[1] Hors fonds euro, qui est l’actif général de l’assureur. Généralement, le fonds Euro proposé dans un contrat d’assurance vie luxembourgeois est en fait un accès au fonds euro général disponible en France par le biais d’un traité de réassurance.

[2] Ces contrats donnent aussi accès à des FIC (Fonds Internes Collectifs). Il s’agit essentiellement d’un FID accessible à des souscripteurs apparentés.

- Capital / épargne

La Blockchain : Comprendre cette Technologie et Comment y Investir

La Blockchain : Comprendre cette Technologie et Comment y InvestirLa blockchain, technologie souvent associée aux cryptomonnaies, a révolutionné de nombreux secteurs. Mais qu’est-ce que la blockchain exactement et comment pouvez-vous investir dans cette technologie?

- Retraite

Pourquoi la gestion de patrimoine est essentielle pour préparer votre retraite

Pourquoi la gestion de patrimoine est essentielle pour préparer votre retraiteLa retraite est une étape cruciale dans la vie, marquée par un profond changement. Cependant, cette période, synonyme de liberté retrouvée, peut aussi être source de stress si les aspects financiers ne sont pas correctement anticipés.

- Capital / épargne

Le Principe de la Diversification des Investissements : Comment Optimiser et Protéger Votre Patrimoine

Le Principe de la Diversification des Investissements : Comment Optimiser et Protéger Votre PatrimoineLorsque vous commencez à investir, vous entendez souvent parler de la diversification. Ce terme est omniprésent dans le monde de la finance : il s'agit d'une des stratégies les plus efficaces pour optimiser la performance de vos investissemnts

- Capital / épargne

L’allocation des Family Offices : Leçons pour un Investisseur Lambda

L’allocation des Family Offices : Leçons pour un Investisseur LambdaLes Family Offices sont des structures privées dédiées à la gestion des patrimoines des familles fortunées. Grâce à des stratégies d’investissement performantes et à une gestion sur-mesure, ils parviennent à maximiser la croissance du patrimoine.