Dans cet article, nous aborderons les principaux défis associés à l'optimisation de la rémunération des dirigeants, ainsi que les diverses options disponibles, en prenant en compte votre statut social, la forme juridique de votre entreprise, et vos aspirations personnelles et professionnelles.

Vous découvrirez les avantages et inconvénients de choisir entre salaire/levée de gérance, dividendes, primes, avantages en nature, et d'autres formes de rémunération, et comment maximiser les bénéfices de chacune d'elles. Nous vous expliquerons aussi comment bénéficier des dispositifs d’épargne entreprise, comme l'épargne salariale, l'intéressement, la participation ou encore le plan d'épargne pour la retraite entreprise collectif (PERECO ou PERCOL).

L’optimisation de la rémunération du dirigeant prend en compte votre situation personnelle Elle s’inscrit dans une gestion globale du patrimoine. Nous vous indiquerons comment MDO Finance en tant qu’expert en rémunération et en gestion de patrimoine peut vous guider dans l'élaboration et la mise en œuvre de votre stratégie d'optimisation.

Comprendre les enjeux de l'optimisation de la rémunération du dirigeant

L'optimisation de la rémunération du dirigeant présente un défi complexe visant à équilibrer le coût pour l'entreprise, le revenu net du dirigeant, ainsi que sa protection sociale et sa retraite. Pour y parvenir, il est important de maîtriser les différentes composantes de la rémunération, les conséquences fiscales et sociales de chaque option, et de réaliser l'importance d'une stratégie globale et personnalisée.Les composantes de la rémunération d'un dirigeant

La rémunération d'un dirigeant peut prendre diverses formes, chacune avec ses avantages et inconvénients :• Les dividendes, représentant la part des bénéfices versée aux associés, sujet à l'impôt sur le revenu, aux prélèvements sociaux et/ou aux cotisations sociales.

• Les primes, les rémunérations variables en fonction des performances, soumises aux mêmes règles que le salaire.

• Les avantages en nature comme le logement ou le véhicule, traités fiscalement comme le salaire sauf remboursement par le dirigeant.

• Les dispositifs d'épargne salariale (intéressement, participation, PEE, PERECO), bénéficiant de règles fiscales et sociales spécifiques.

Les implications fiscales et sociales

Le choix de la forme de rémunération affecte tant l'entreprise que le dirigeant d'un point de vue fiscal et social. Il est important de comparer :• Le taux de cotisations sociales, influencé par le statut et le régime de sécurité sociale du dirigeant.

• Le taux d'IS pour l'entreprise, variable selon la forme juridique et le chiffre d'affaires.

• La déductibilité du résultat de l'entreprise, relative à la nature de la rémunération du dirigeant.

• Les prélèvements sociaux sur les revenus du capital, actuellement de 17,2 %.

• Les réductions ou crédits d'impôt appliqués à certains dispositifs d'épargne salariale.

L'importance d'une stratégie personnalisée

La quête d'une rémunération optimale nécessite une solution adaptée aux besoins spécifiques et aux objectifs du dirigeant et de son entreprise. Une stratégie personnalisée tiendra compte de :• La protection sociale et la retraite désirées, en alignement avec ses besoins et préférences.

• Le niveau de trésorerie et de rentabilité de l'entreprise, crucial pour son évolution.

• Le niveau de motivation des salariés, essentiel pour la culture et la performance de l'entreprise.

Pour élaborer une stratégie d'optimisation efficace, une analyse globale s’impose. Elle requiert de prendre en compte des objectifs parfois contradictoire et de trouver l’équilibre qui convient le mieux au dirigeant d’entreprise. Cet exercice nécessite de disposer à la fois des compétences et des outils pour le mener à bien.

Stratégies d'optimisation par le choix du statut social

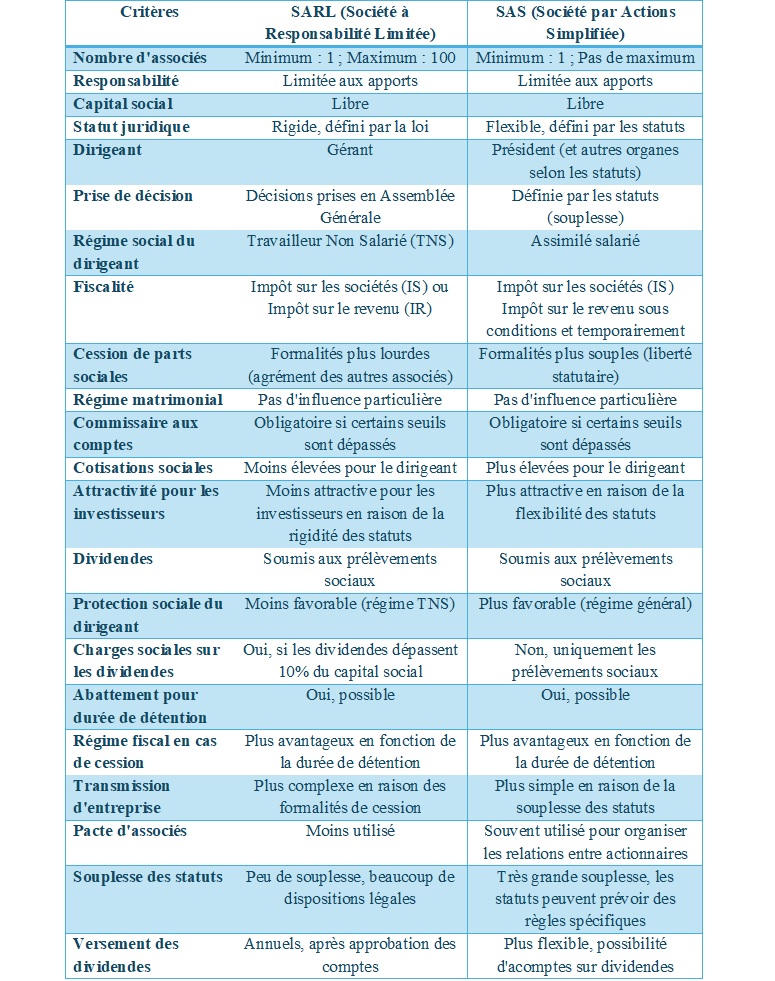

La décision concernant le statut social du dirigeant est cruciale pour maximiser sa rémunération. Cette décision est influencée par la structure juridique de l'entreprise (SARL ou SAS) ainsi que par la part du capital détenue par le dirigeant (majoritaire ou minoritaire). Ce choix affecte significativement le montant des cotisations sociales, le niveau de protection sociale du dirigeant, ainsi que la manière dont les revenus sont imposés. Trois principaux statuts sociaux peuvent être envisagés pour le dirigeant :L'impact du choix entre SAS et SARL sur la rémunération du dirigeant

Opter pour une SAS ou une SARL a des répercussions sur la rémunération du dirigeant. Ce choix dépend de la flexibilité souhaitée, de la distribution du capital parmi les associés, et des objectifs de croissance de l'entreprise. Les conséquences sur la rémunération du dirigeant sont notamment :Un comparatif plus global SAS vs SARL

Voir en fin d'article pour un comparatif plus général SAS vs SARL.Maximiser sa rémunération à travers les dividendes et autres voies indirectes

En complément de sa rémunération de base, un dirigeant peut accroître ses revenus en optant pour les dividendes et les rémunérations dites indirectes. Ces méthodes offrent des avantages en termes de fiscalité et de cotisations sociales, tout en comportant certains risques et limites. Il est essentiel de les aborder avec prudence et discernement.Utiliser les dividendes pour compléter sa rémunération

Les dividendes représentent une partie des bénéfices de l’entreprise distribuée aux actionnaires, y compris le dirigeant. Ils servent de revenu complémentaire potentiellement plus attrayant que le salaire, selon la situation. Ce complément de revenu bénéficie d’un régime fiscal et social avantageux, sous conditions :Les avantages des rémunérations indirectes

Les rémunérations indirectes sont des avantages, financiers ou en nature, accordés par l’entreprise au dirigeant, en supplément de son salaire. Elles prennent diverses formes, y compris :Conclusion

Cet article vous a présenté les leviers vous permettant d’optimiser vos revenus en tant que dirigeant, selon vos ambitions personnelles et professionnelles. Cette optimisation doit évidemment prendre en compte l’impact social et les contraintes imposées par les changements opérés ainsi que la situation patrimoniale du dirigeant. Cette réflexion à multiples facettes nécessite l’accompagnement d’un expert. MDO Finance est prêt à vous orienter et vous accompagner dans l'élaboration et l'exécution de votre stratégie d'optimisation financière.

- Expatrié

Présentation de notre cabinet en gestion de patrimoine sur lyon, MDO Finance

Présentation de notre cabinet en gestion de patrimoine sur lyon, MDO FinanceInterviewé par Carine Dany, je vous présente notre cabinet en gestion de patrimoine sur Lyon MDO Finance, son histoire, son approche et ses valeurs. Si vous vous reconnaissez dans ces valeurs et cette approche, n'hesitez pas à nous solliciter.

- Capital / épargne

La Blockchain : Comprendre cette Technologie et Comment y Investir

La Blockchain : Comprendre cette Technologie et Comment y InvestirLa blockchain, technologie souvent associée aux cryptomonnaies, a révolutionné de nombreux secteurs. Mais qu’est-ce que la blockchain exactement et comment pouvez-vous investir dans cette technologie?

- Retraite

Pourquoi la gestion de patrimoine est essentielle pour préparer votre retraite

Pourquoi la gestion de patrimoine est essentielle pour préparer votre retraiteLa retraite est une étape cruciale dans la vie, marquée par un profond changement. Cependant, cette période, synonyme de liberté retrouvée, peut aussi être source de stress si les aspects financiers ne sont pas correctement anticipés.

- Capital / épargne

Le Principe de la Diversification des Investissements : Comment Optimiser et Protéger Votre Patrimoine

Le Principe de la Diversification des Investissements : Comment Optimiser et Protéger Votre PatrimoineLorsque vous commencez à investir, vous entendez souvent parler de la diversification. Ce terme est omniprésent dans le monde de la finance : il s'agit d'une des stratégies les plus efficaces pour optimiser la performance de vos investissemnts